Pourquoi investir dans des sociétés réalisant au moins 2 m€ de CA ?

Beaucoup d’entrepreneurs nous demandent pourquoi Reflexion Capital n’investit que dans des sociétés qui réalisent minimum 2m€ de chiffre d’affaires en run-rate. Dans le B2B, atteindre 2m€ de CA run-rate en moins de 5 ans (la vélocité est également clé) est généralement la preuve qu’on a trouvé son product market fit, d’autant plus si cela n’a pas été fait à coup de millions d’euros de financements. Le premier million de chiffre d’affaires n’est pas si compliqué à réaliser. Entre les early adopters qui ne démontrent en rien la maturité du marché, les anciens employeurs / copains qui achètent le produit pour aider à lancer l’activité, les clients qui ont cru qu’ils en avaient besoin mais ne reconduisent pas le contrat l’année d’après… Le second million est une autre paire de manches. Lever significativement de l’argent quand on croit avoir trouvé son product market fit alors que ce n’est pas le cas est toujours une erreur. On recrute une palanquée de commerciaux pour accélérer. 6 mois après on les licencie. Pourquoi ? Car ils ne sont pas bons ! Et donc on les remplace ? 6 mois après, les résultats ne sont toujours pas au rendez-vous. Il aura donc fallu 12 mois pour se rendre compte que le problème ne vient pas des commerciaux, mais de l’adéquation entre le produit et son marché. Et il ne reste presque plus rien dans les caisses pour remédier à la situation. C’est l’expérience qui parle… Pour les fonds de private equity traditionnels, le magic number est 20m€, même si certains commencent à regarder à partir de 10m€, notamment quand la cible est dans le software. Chez Reflexion Capital, nous nous efforçons d’accompagner les sociétés que nous finançons à atteindre, en moins de 5 ans, les 20m€ de CA, afin d’être éligibles à une opération avec un fonds de private equity. Ce qui suppose également d’être rentable…

Petits vs. grands fonds de capital investissement ?

Contrairement aux idées reçues, les petits fonds de capital investissement performent mieux que les grands, et ce depuis 1980 ! Plusieurs raisons à cela : > La collecte des grands fonds a largement dépassé pendant les 4 dernières décennies le flux d’opérations, ce qui s’est traduit par une concurrence accrue et donc par des multiples élevés. Du côté des fonds de petite et moyenne taille, cela a été tout l’inverse. > Le segment des petites et moyennes entreprises a offert beaucoup plus d’opportunités d’investissement, tant en termes de fonds que d’opérations. > Les opérations de petite et moyenne taille se font souvent avec une décote de multiple, en raison de la perception d’un risque plus élevé, mais aussi car cesopérations sont souvent non intermédiées et donc moins concurrentielles. On me glisse également à l’oreille que les premières générations de fonds sont celles qui performent le mieux 😉 Pourtant, nombreux sont les investisseurs (et leurs conseils) qui préfèrent s’orienter vers des grands noms du métier, gérant des méga fonds, eux-mêmes investissant dans des méga deals…

Quelle méthode d’investissement choisir : Club Deals ou fonds ?

Pourquoi avons-nous choisi, chez Reflexion Capital, de proposer un modèle hybride ? > Investir en club deal, c’est investir dans un actif. > Investir au travers d’un fonds, c’est avant tout faire confiance à une équipe de gestion pour dérouler une stratégie d’investissement prédéfinie. Dès le début de l’aventure Reflexion Capital, nous avions comme objectif de lancer un fonds, et c’est bien ce à quoi nous avons abouti début 2023. Mais pour démontrer que notre thèse d’investissement originale pouvait trouver son marché, nous avons réalisé nos 5 premiers investissements en club deal. Un peu comme un entrepreneur du SaaS qui ferait quelques POC auprès de premiers clients avant de commercialiser son logiciel à plus grande échelle 😉 Cela nous a permis de nous assurer que nous avions un dealflow suffisamment profond et qualitatif, et une base d’investisseurs prêts à nous suivre, avant de lancer notre fonds. Une très large majorité des investisseurs (entrepreneurs et family offices) qui avaient participé à deux ou plus de nos club deals sont devenus souscripteurs de notre fonds. Mais une partie d’entre eux craignaient de perdre la proximité avec les dossiers, et voulaient pouvoir s’impliquer davantage, tant financièrement qu’en termes d’accompagnement, dans certaines sociétés. C’est pourquoi nous leur avons proposé un modèle hybride : un ticket dans notre fonds qui leur garantit une allocation diversifiée, combiné à un droit de co-investissement qui leur permet de s’exposer davantage à certains dossiers, si et quand ils le souhaitent.

Retour à la normale ou crise du Private Equity ?

Récemment, le dernier rapport de Translink a mis en avant la valorisation des sociétés du secteur SaaS. Nous en profitons pour rappeler l’importance de la fameuse « règle des 40 », en soulignant l’impact direct du taux de croissance et de la marge d’EBITDA sur le multiple de valorisation EV/Sales des sociétés de ce secteur. Ce rapport met également en avant l’évolution des valorisations des entreprises SaaS au cours des dernières années. Sammy Abdullah, fondateur de Blossom Street Ventures (fonds de VC américain), souligne que la situation actuelle, que certains qualifient de “crise”, est en réalité davantage un retour à la normale, de nature à rassurer les investisseurs plutôt que de les inquiéter. L’avant et l’après Covid sont finalement assez similaires (la période Covid apparaissant clairement comme une anomalie). Les multiples de valorisation se rapprochent désormais des moyennes long terme. Le rapport met également en lumière le rapprochement entre les valorisations des entreprises américaines et européennes. Cette convergence suggère une harmonisation des dynamiques de marché entre les deux continents et suscite des discussions animées chez des fonds de private equity.

Quels sont les salaires des patrons de la Tech en France ?

L’année 2022/2023 a été difficile pour le secteur de la Tech, qui a rencontré des difficultés. En effet, les startups ont du mal à se financer et les sociétés non rentables ont fortement perdu en attractivité. Des difficultés qui se font ressentir sur les niveau de salaires pratiqués, notamment en ce qui concerne les fondateurs, dont le salaire médian n’a pas évolué depuis 2021 (c.120k€), selon une étude menée par The Galion Project auprès de 215 fondateurs de sociétés ayant levé des fonds. Trois variables semblent impacter le salaire du fondateur : le montant levé, le profil de rentabilité de la société et le sexe du fondateur. i) On observe qu’il y a deux paliers majeurs en termes de montant de levée de fonds qui impactent le salaire médian des fondateurs : le palier de 5m€ et celui de 100m€ ; ii) La rentabilité est également un facteur déterminant pour le salaire du dirigeant, puisque celui-ci est 50% supérieur dans le cas d’une société rentable vs. une société non rentable. Ce qui nous paraît assez logique 🙂 iii) La troisième et dernière variable met en évidence l’augmentation de l’inégalité salariale entre les fondateurs et les fondatrices. Cette inégalité s’élève à 41 % en 2023 contre 33 % en 2022. L’une des réponses à ce constat est que les femmes lèvent moins que les hommes, puisque 50 % des répondantes à l’étude ont levé moins de 5m€.

Pivoter les SaaS vers la rentabilité plutôt que l’hyper-croissance

2019 marque les débuts de Reflexion Capital et de sa stratégie d’investissement centrée sur la croissance rentable dans la tech, dont L’article publié par BCG Partners vient appuyer la pertinence. En effet, les valorisations exorbitantes des sociétés SaaS et l’accès (trop) facile au capital au cours des dernières années n’ont pas été bénéfiques pour de nombreuses sociétés qui n’ont jamais été éduquées à la rentabilité. Bien que le secteur du capital-risque connaisse un ralentissement et que les entreprises réduisent leurs budgets informatiques, les dépenses en logiciels demeurent dynamiques et le secteur technologique reste attractif. Cependant, il est essentiel de revenir aux fondamentaux qui ont eu tendance à être négligés ces dernières années, tels que la désormais célèbre « règle des 40 » (qui stipule que la somme de l’EBITDA et du taux de croissance d’une société SaaS doit dépasser les 40 %). Le graphique ci-dessous illustre très bien les attentes des investisseurs : Malgré le contexte économique actuel, les entreprises à forte croissance et bénéfices élevés restent attractives pour les investisseurs, même si leur nombre diminue. Cependant, ces derniers privilégient désormais les entreprises à faible croissance mais très rentables par rapport aux start-ups à forte croissance mais peu ou pas rentables. Les entreprises du quadrant à forte rentabilité et à faible croissance ont maintenu leurs valorisations. Autrefois, ces sociétés étaient rarement considérées comme un investissement attrayant. Cependant, ces dernières années, nous avons assisté à une inversion de cette tendance et à un recalibrage de la règle des 40 par les investisseurs : Nous constatons que cette transition pour les entreprises SaaS n’est pas aisée. L’article met en avant 4 dimensions à prendre en compte pour la réussir : satisfaire un besoin essentiel du client, rationaliser le portefeuille produit, adapter sa stratégie de go-to-market, et réduire les dépenses G&A.

Investir en Private Equity via PEA et PEA PME depuis 2023

Une information importante est passée inaperçue fin 2023, et pourtant elle pourrait bien faire bouger les choses dans le monde de l’investissement non coté. En effet, peu de personnes savent qu’il est possible d’investir dans des sociétés non cotées avec un PEA ou PEA-PME, et il faut reconnaitre que les banques ne poussent pas à la consommation, tant ces placements financiers étaient l’apanage des sociétés cotées, et que rien n’était fait pour faciliter la souscription à une société non cotée… Encore moins de personnes savent qu’il est possible d’investir avec son PEA ou PEA-PME dans un fonds de Private Equity (FPCI), qui offre bien des avantages, à commencer par la diversification et le suivi de son portefeuille. La loi relative à l’industrie verte en date du 23 octobre 2023 (LOI 2023-973), a fait sauter un verrou important, en permettant à un fonds de PE de lui donner un certain délai pour constituer un actif éligible 🇫🇷 🇪🇺 Attention, tous les fonds de PE ne sont pas éligibles, et il y a une petite nuance sur cette notion entre le PEA et le PEA-PME (… sinon ça serait trop simple 😉) Et c’est heureux pour tout le monde à commencer par l’économie réelle et l’emploi pour les startups et les PME, ainsi que pour certains fonds de PE… comme celui de Reflexion Capital Avis aux détenteurs de PEA et de PEA-PME : vous allez pouvoir rééquilibrer vos portefeuilles en ajoutant facilement du non coté. Merci au Gouvernement, à Bruno Le Maire & son équipe ainsi qu’à nos députés de l’Assemblée nationale de favoriser et simplifier l’investissement des contribuables dans le soutien de l’économie réelle.

L’Après-Covid : Une vague de défaillances d’entreprises à surveiller !

Depuis la fin de la pandémie, le paysage économique français est marqué par une hausse alarmante des défaillances d’entreprises. Selon le dernier rapport du Conseil national des administrateurs judiciaires et mandataires judiciaires (CNAJMJ), le nombre d’entreprises en défaut a augmenté de près de 19% par rapport à la période pré-Covid, avec environ 750 entreprises supplémentaires qui tombent chaque mois : Cette situation est le résultat d’un rattrapage antécovid. Pendant la crise, de nombreuses entreprises ont eu la possibilité de s’endetter à des taux préférentiels. L’URSSAF a également suspendu les assignations entre 2020 et le premier semestre 2023, offrant une bouffée d’air temporaire. Cependant, cette période de grâce s’achève et les conséquences commencent à se faire sentir, comme l’explique Bertrand Dilasser dans l’un de nos podcasts. Les secteurs les plus touchés incluent l’immobilier, le transport, l’hébergement et la restauration. D’après plusieurs économistes et l’article dans Les Echos, cette tendance à la hausse pourrait se poursuivre jusqu’au premier semestre 2025, avant d’atteindre un équilibre (c. 66 500 défauts sur les 12 derniers mois) grâce à un recul de l’inflation et une augmentation de la demande des consommateurs. Les entreprises qui réussiront à traverser cette période auront su faire preuve de résilience et freiner leurs dépenses pour préserver leur trésorerie. La vigilance économique est essentielle dans ce contexte. Les entreprises doivent adopter des stratégies proactives pour naviguer dans ce nouvel environnement. Une adaptation rapide aux réalités du marché pourrait bien ouvrir la voie à une reprise prometteuse.

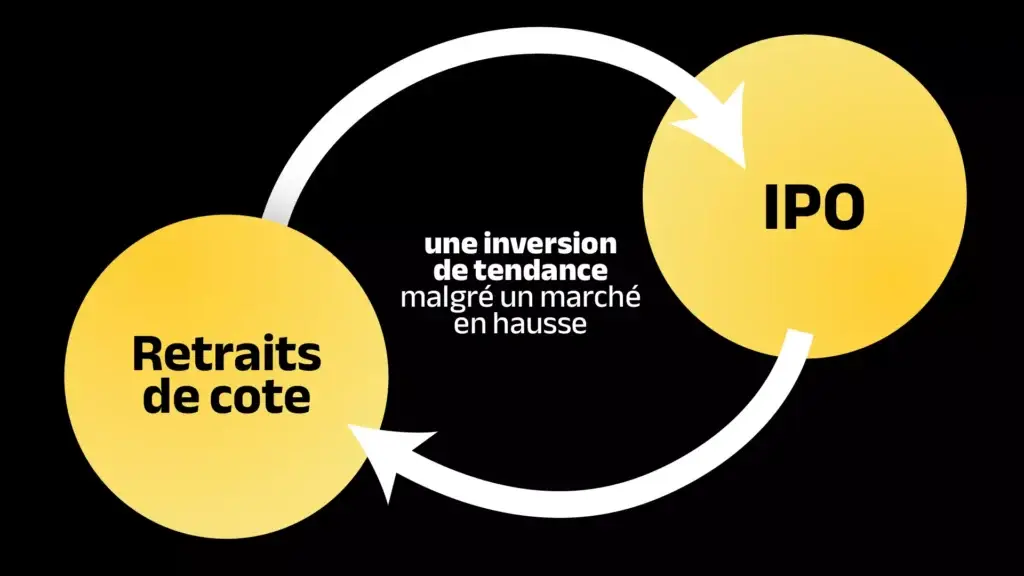

Retraits de cote vs. IPO : une inversion de tendance malgré un marché en hausse

Bien que la Bourse de Paris ait connu une hausse de +30% sur l’ensemble des sociétés cotées (CAC All-Share) ces 5 dernières années, une tendance surprenante s’est installée : les retraits de cote dépassent désormais les introductions en bourse (IPO). Alors que traditionnellement on comptait deux IPO pour une sortie de cote, récemment, la tendance s’est inversée avec deux IPO pour cinq retraits. Plusieurs IPO prévues n’ont finalement pas eu lieu. Depuis janvier, 10 sociétés ont quitté la Bourse, et le total des retraits en 2023 s’élevait à 14. Cette inversion s’explique principalement par deux facteurs selon l’article paru dans Les Echos : Les contraintes de la cotation : Le coût et les obligations de transparence découragent certaines entreprises / fondateurs. Les équipes dirigeantes de sociétés cotées constatent que les marchés ne valorisent pas à court terme leurs décisions stratégiques d’investissement, qui vont se traduire dans les prochains mois par des variations importantes de leur rentabilité et flux de trésorerie, pour ressortir plus fortes et mieux positionnées dans les 3 à 5 ans; L’intérêt des fonds d’investissement : Les prix attractifs poussent de plus en plus de fonds à réaliser des OPA pour retirer des sociétés du marché à une valorisation avantageuse. Cependant, si le marché boursier est en hausse, on s’attendrait à ce que les valorisations des sociétés augmentent également, mais on observe l’inverse… Evolution du cours des sociétés côtées (CAC All-share Index) : Enfin, une directive européenne récente vise à faciliter l’introduction en bourse des PME, ce qui pourrait encourager de nouvelles IPO à l’avenir. Dans le contexte économique actuel, nous sommes plutôt réservés sur l’impact attendu de cette nouvelle directive…

Les conclusions du premier rapport de la Commission de l’IA ont été publiées

Ce premier rapport nous offre un aperçu des bouleversements observés dans le monde du travail depuis l’arrivée tonitruante de ChatGPT il y a 16 mois. Tout d’abord, les utilisateurs se sont familiarisés plus rapidement que prévu avec les IA génératives grâce à ChatGPT, ce qui a conduit à un impact très favorable sur la productivité des Français. Une étude du magazine Science démontre que l’on gagne entre 25% et 35% de rapidité d’exécution sur des milliers de tâches basiques ; 72% des employeurs affirment avoir constaté des effets concrets sur la productivité de leur équipe. Cette tendance est encourageante dans un contexte de baisse de la productivité de 6% sur les 3 dernières années. Ainsi, l’IA change forcément les perspectives macroéconomiques, et le rapport met en avant une hausse potentielle du PIB de 68% d’ici 2034. Quel sera l’impact de l’IA sur la suppression d’emplois ?Le rapport exclut le risque de destruction massive d’emplois liée à l’IA générative, mais parle plutôt d’un transfert d’emplois. Plus précisément, on aura moins besoin de salariés pour les emplois nécessitant des actions humaines sur un ordinateur, et ces personnes viendront combler le manque en termes d’emplois dits relationnels. Voici un graphique indiquant les secteurs d’activité les plus touchés : La majorité de nos participations chez Reflexion Capital, ont investi et déployé de l’IA dans leurs solutions logicielles suite à notre investissement, et nous confirmons les conclusions de ce premier rapport, avec une hausse de la productivité et des emplois à plus forte valeur ajoutée.